华体汇手机版

【48812】北京燃气机组彻底替代燃煤机组的考虑-天然气增量之王-中海油

时间: 2024-06-04 01:55:21 | 作者: 华体汇app

那么除了北京,今后各城市为了清洁动力和调峰才能,或许都会做煤气转化的,或多或少。现在国内的燃气发电机组,首要就在京津,长三角珠三角的兴旺城市,估量今后也会推行到全国有条件的城市。

所以也就了解了为什么中石油中石化要和卡塔尔等签27年的天然气长协合同了,也了解中海油的2060规划为什么是重心放在了天然气上了。3个万亿大气区需求在2025年,2028年和2030年完结建造,天然气产值的占比要从当时的22%提高到50%,一切都是服务于国家的动力转型,煤炭转向更清洁的天然气!

我国海油的天然气产值会从当时的200多亿立方增长到1000多亿乃至2000亿立方,将来5-10倍的增量会带来1000-2000亿的新增年赢利!

根据这样的考虑,会把手里的潞安,山煤,兰花出一部分再换入中海油H00883.

别的单单一个中海油参股25%的圭亚那区块,现在40万桶每天的产值给中海油一年带来100亿的净赢利,将来2030年左右增长到200万桶每天,就会带来500亿的年净赢利。这是印钞机。雪佛龙,艾克森美孚乐意花不止600多亿美元都要去抢HESS的30%的圭亚那股权,我之前一向说的中海油的海外总资产值 5000亿人民币都是低的,现在中海油港股价格估值总市值才7700亿,国内海油的450亿桶可采油气资源莫非只值2700亿人民币吗?我还等着年净赢利从1300亿增加到3600亿呢。

廉价的东西他人不要,下周我再抢一点。更何况管理层在年报成绩会上现已清晰说了立刻又要发布国内的储量新发现了,只是在等国家资源部的批阅。现已有5个亿吨级的大发现,锦上再添花啊!

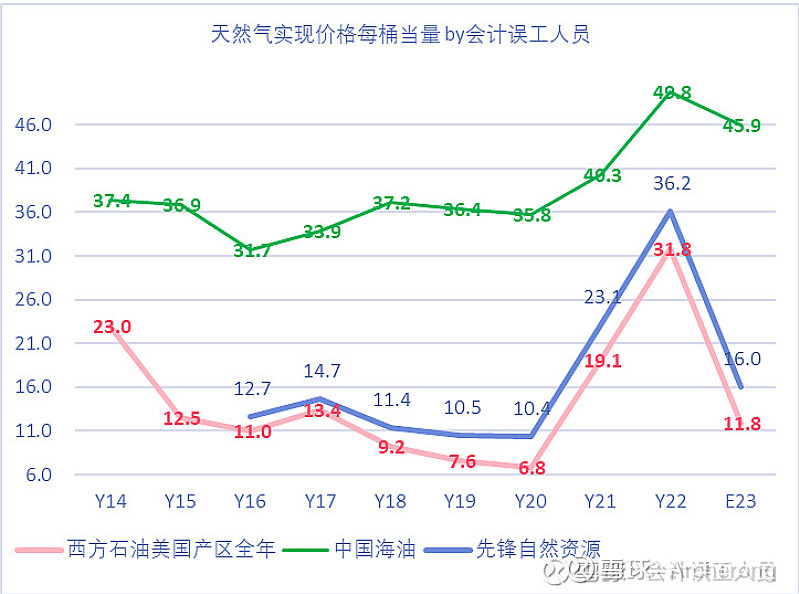

这儿弄清一个流言:一向有人在说中海油的开销投向不发生赢利的天然气,中海油贱价出售天然气给气电集团。他们这帮人要么是做空中海油H 的4000多万股中的一个,要么想砸下来吸货的,非蠢即坏。好好去看看年报,管帐兄早就给出了中海油的天然气完成价格是45.9美元。如果是亏本的,哪里来的这么高的天然气完成价格?

管理层说了每个项目都需求通过评定,没有经济效益的不做的,2023年投的陵水17-2氣田日产天然氣到达1000万立方米,总投资约238亿元,2023年赢利68.5亿元,項目年投資回報率roa約为68.5➗238等于28.8%,3年左右回收本钱。

中海油天然气价格是美国油气公司的3-5倍,也是中海油远比西方油气公司有更大安全垫的原因。跟着天然气这一价格安稳的资源占产值到50%,可彻底用15PE给中海油H估值。

海油H向着25元-30-45-60-75元-100元的方针行进。保险资金你来了吗?

要不是老美撒了,早不是这个价了,从头玩大A20多年了现在还找不到象海油H这样的公司,太多的实打实的东西和名种的体裁在海油身上,自己也有幸在80年代与其工作过,看见其生长,是我国最早引入与多个国际石油巨子公司协作的公司,使我国在海洋油气挖掘取得了腾跃的开展,加上各位大V仔细检查比照各首要油公司的财务数据,持有海油H十分安心,从去年初就一向开端买进,直到单吊,现在仍是有钱就买,分红就买,再也用不着象曾经那样看盘,方案持到泡泡呈现。

要不是老美撒了,早不是这个价了,从头玩大A20多年了现在还找不到象海油H这样的公司,太多的实打实的东西和名种的体裁在海油身上,自己也有幸在80年代与其工作过,看见其生长,是我国最早引入与多个国际石油巨子公司协作的公司,使我国在海洋油气挖掘取得了腾跃的开展,加上各位大V仔细检查比照各首要油公司的财务数据,持有海油H十分安心,从去年初就一向开端买进,直到单吊,现在仍是有钱就买,分红就买,再也用不着象曾经那样看盘,方案持到泡泡呈现。

怪怪,海油的天然气暴利啊:日产值1000万方,年产值便是36.5亿方,赚68.5亿,每方便是1.87元。这有点不对吧,天然气卖给用户一方多少钱?顶多2.5元吧,中心还有管道商的差价,海油能卖2块就很好了,去掉作业本钱,折旧,人工等,咋或许赚1.87呢?我估量是销价格1.87吧,毛利50%左右,这样也很好了。

最近才开端玩,不知道现在这价格是不是高,但看好他远景,乃至期望多点唱空的把价格压下来点(最好回调到16块区间)

新闻中心

- 2025智能装备技术展机床展自动化机器人传动设备展2024-12-26

- 关于印发厦门市分布式光伏项目建设管理服务指南的通知2024-12-26

- 做大专业化电力运维服务商 乌兹别克斯坦安格连电厂检修指导项目机组并网一次成功2024-12-26

- RF28-70mm F28 IS STM 小巧大光圈标变镜头新选择2024-12-26

- 东方电气(600875SH)定增请求获中国证监会赞同注册批复2024-12-26